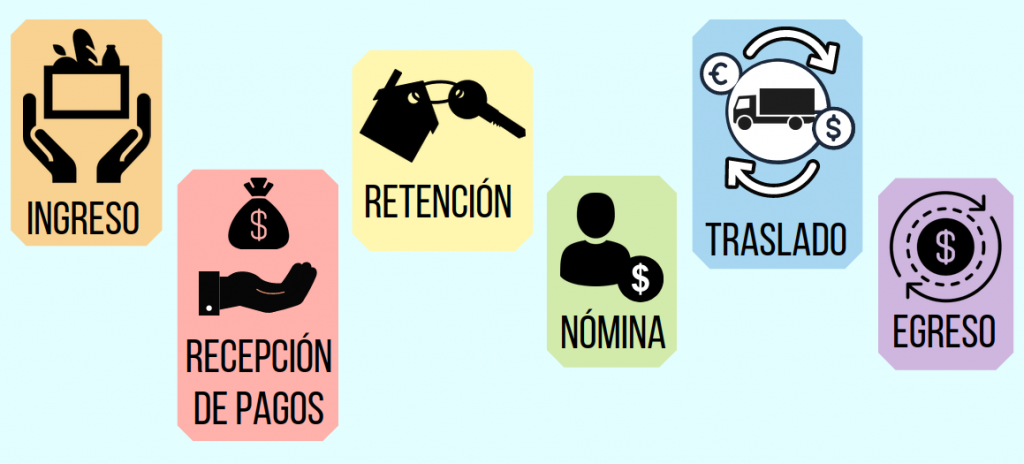

Tipos de comprobantes

Comprobante de Ingreso:

Se emiten por los ingresos que obtienen los contribuyentes, ejemplo: prestación de servicios, arrendamiento, honorarios, donativos recibidos, enajenación de bienes y mercancías, incluyendo la enajenación que se realiza en operaciones de comercio exterior, etc.

Comprobante de Egreso:

Amparan devoluciones, descuentos y bonificaciones para efectos de deducibilidad y también puede utilizarse para corregir o restar un comprobante de ingresos en cuanto a los montos que documenta, como la aplicación de anticipos. Este comprobante es conocido como nota de crédito.

Comprobante de Traslado:

Sirve para acreditar la tenencia o posesión legal de las mercancías objeto del transporte durante su trayecto.

Comprobante de Recepción de pagos:

Es un CFDI que incorpora un complemento para recepción de pagos, el cual debe emitirse en los casos de operaciones con pago en parcialidades o cuando al momento de expedir el CFDI no reciban el pago de la contraprestación y facilita la conciliación de las facturas contra pagos.

Comprobante de Nómina:

Es un CFDI al que se incorpora el complemento recibo de pago de nómina, el cual debe emitirse por los pagos realizados por concepto de remuneraciones de sueldos, salarios y asimilados a estos, es una especie de una factura de egresos.

Comprobante de Retenciones e información de pagos:

Se expiden en las operaciones en las cuales se informa de la realización de retenciones de impuestos, incluyendo el caso de pagos realizados a residentes para efectos fiscales en el extranjero y las retenciones que se les realicen; este tipo de comprobante no forma parte del Catálogo tipo de comprobante porque éste se genera con el estándar contenido en el rubro II. del Anexo 20.